еЊвЊЃКЦѓвЕВЦЮёЙмРэФПБъОіЖЈгкЦѓвЕЙмРэЛюЖЏгыФПБъЁЃЦѓвЕМлжЕзюДѓЛЏвРРЕгкгааЇЕФзЪБОЪаГЁЃЌРћвцЯрЙиепМлжЕзюДѓЛЏВЛНівРРЕгкЗЂДяЕФзЪБОЪаГЁЃЌЛЙвРРЕгкЪаГЁЗЂг§ЕФЙуЖШгыЩюЖШЃЛдкВЛЭЌЕФЪаГЁЛЗОГЯТЃЌЫќУЧЖМПЩФмЪЧзюМбЕФВЦЮёЙмРэФПБъЁЃ

ЙиМќДЪЃКВЦЮёЙмРэФПБъЃЛРћШѓзюДѓЛЏЃЛЦѓвЕМлжЕзюДѓЛЏЃЛРћвцЯрЙиепМлжЕзюДѓЛЏЃЛВЦЮёЙмРэЛЗОГ

вЛЁЂЦѓвЕВЦЮёЙмРэФПБъгыЦѓвЕЙмРэФПБъ

ЦѓвЕВЦЮёЙмРэФПБъЪЧЦѓвЕДгЪТВЦЮёЙмРэЛюЖЏЕФИљБОжИЕМЃЌЪЧЦѓвЕВЦЮёЙмРэЛюЖЏЫљвЊДяЕНЕФИљБОФПЕФЃЌЪЧЦѓвЕВЦЮёЙмРэЛюЖЏЕФГіЗЂЕуКЭЙщЫоЁЃВЦЮёЙмРэФПБъОіЖЈСЫЦѓвЕНЈСЂЪВУДбљЕФВЦЮёЙмРэзщжЏЁЂзёбЪВУДбљЕФВЦЮёЙмРэддђЃЌдЫгУЪВУДбљЕФВЦЮёЙмРэЗНЗЈЁЂНЈСЂЪВУДбљЕФВЦЮёжИБъЬхЯЕЁЃВЦЮёЙмРэФПБъЪЧВЦЮёОіВпЕФЛљБОзМдђЃЌУПвЛЯюВЦЮёЙмРэЛюЖЏЖМЪЧЮЊСЫЪЕЯжВЦЮёЙмРэЕФФПБъЃЌвђДЫЃЌЮоТлДгРэТлвтвхЛЙЪЧДгЪЕМљашвЊЕФНЧЖШПДЃЌбаОПВЦЮёЙмРэФПБъЃЌОпЬхзМШЗЕиБэЪіКЭНчЖЈВЦЙмРэФПБъЪЧЪЎЗжживЊЕФЁЃ

ЦѓвЕВЦЮёЙмРэФПБъЪмЦѓвЕЙмРэЫМЯыЁЂЙмРэФПБъЕФжЦдМЁЃБОРДЃЌгЩгкВЦЮёЙмРэЪЧЦѓвЕЙмРэЛюЖЏжаЕФвЛВПЗжЃЌЖўепЕФФПБъЕБШЛЪЧгаВюБ№ЕФЃЌвЛАуАбЦѓвЕЙмРэЕФФПБъБэЪіЮЊЩњДцЁЂЗЂеЙЁЂгЏРћЃЌЕЋгЩгкВЦЮёЙмРэЪЧвЛЯюзлКЯадЕФМлжЕЙмРэЛюЖЏЃЌЦѓвЕЙмРэФПБъгыВЦЮёЙмРэФПБъЕФФкдкВювьДгФГжжвтвхЩЯНВЪЧКмаЁЕФЩѕжСПЩНќЫЦЕиШЯЮЊЖўепИљБОЩЯЪЧвЛжТЕФЁЃР§ШчЃЌРћШѓзюДѓЛЏЪЧЕфаЭЕФВЦЮёЙмРэФПБъЃЌЖјбЇепУЧЙигкГЇЩЬРћШѓзюДѓЛЏЕФааЮЊМйЩшЯдШЛЪЧжИЦѓвЕЙмРэЕФФПБъЁЃвВе§вђЮЊШчДЫЃЌгаШЫАбЦѓвЕМлжЕзюДѓЛЏЕБзїЦѓвЕЙмРэЕФФПБъЁЃ

ВЦЮёЙмРэФПБъгыЦѓвЕЙмРэФПБъЕФТпМЙиЯЕЃЌдДгкЦѓвЕВЦЮёЙмРэЛюЖЏгыЦѓвЕЙмРэЛюЖЏЕФТпМЙиЯЕЁЃЦѓвЕЕФОгЊЙмРэШЈСІРДдДгкЦѓвЕЫљгаепЃЌМДЫљгаепЪкШЈЁЃЖјВЦЮёЙмРэЛюЖЏЕФШЈСІвЛАуЪЧРДдДгкЙмРэепЪкШЈЃЌМДЫљгаеп——ЖЪТЛс——змОРэ——ВЦЮёИБзмОРэЃЈШчРэНтЮЊЫљгаепЪкШЈЃЌдђЮЊЫљгаеп——ЖЪТЛс——ВЦЮёИБзмОРэЃЉЕФЙмРэгыЪкШЈЙиЯЕЁЃвђДЫЃЌЦѓвЕШЗЖЈЪВУДбљЕФВЦЮёЙмРэФПБъЪЧгЩЦфЦѓвЕЙмРэЛюЖЏОіЖЈЕФЁЃ

РэНтВЦЮёЙмРэФПБъЃЌгІАбЮеВЦЮёЙмРэЛюЖЏЕФТпМЛљДЁМДЙмРэЪкШЈЃЌвђДЫЃЌЫфШЛЮвУЧГаШЯЫќЖдгкВЦЮёЙмРэРэТлЕФЦ№ЕугыКЫаФвтвхЃЌЕЋЫќВЛЪЧЪВУДМйЩшЃЌВЦЮёЙмРэгЩгкЦфЪкШЈЙиЯЕЃЌБиШЛЗўЮёгкЦѓвЕЙмРэЛюЖЏЃЌвђДЫЃЌВЦЮёЙмРэЕФФПБъЪЧгЩЦѓвЕЙмРэЛюЖЏОіЖЈЕФЁЃДгЯЕЭГТлЕФНЧЖШРДПДЃЌЦѓЙмРэгыВЦЮёЙмРэЪЧећЬхгыВПЗжЕФЙиЯЕЃЌећЬхФПБъОіЖЈВПЗжФПБъЃЌетЪЧЯдШЛЕФЁЃзмжЎЬжТлВЦЮёЙмРэЕФФПБъЃЌБиаывдЦѓвЕЙмРэЛюЖЏЮЊЦ№ЕуЁЃ

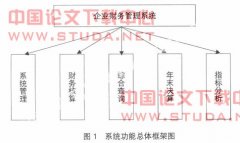

ЖўЁЂВЦЮёЙмРэФПБъЕФРраЭ

ЦѓвЕВЦЮёЙмРэФПБъЪЧВЦЮёЙмРэЕФвЛИіЛљБОРэТлЮЪЬтЃЌвВЪЧбЇЪѕНчГЃЬНЬжЕФШШЕуЁЃЙигкЦѓвЕВЦЮёЙмРэФПБъБэЪіжївЊгаЃКОМУаЇвцзюДѓЛЏЁЂРћШѓзюДѓЛЏЁЂОЛжЕзюДѓЛЏЁЂУПЙЩЪевцЃЈгЏгрЃЉзюДѓЛЏЁЂзЪБОГЩБОзюаЁЛЏЁЂЦѓвЕМлжЕзюДѓЛЏЁЂЙЩЖЋВЦИЛзюДѓЛЏЃЌЦѓвЕВЦЮёЙмРэЖржиФПБъТлЁЂРћвцЯрЙиепВЦИЛзюДѓЛЏЃЌЦѓвЕМлжЕзюДѓЛЏЃЈЛђЙЩЖЋВЦИЛзюДѓЛЏЃЉЁЃетаЉБэЪіЕФжиЕуИїВЛЯрЭЌЃЌРэНтЩЯвВгаВювьЃЌВЂВњЩњСЫКмЖрељТлЃЌШчОМУаЇвцзюДѓЛЏОЭЪЧЮвЙњИФИяГѕЦкБфВњжЕЙлФюЮЊаЇвцЙлФюЕФВњЮяЃЛгжШчЙигкЙЩЖЋВЦИЛзюДѓЛЏгыЦѓвЕМлжЕзюДѓЛЏЪЧЗёЕШЭЌЕФељвщЁЃЖржиФПБъТлЧПЕїЦѓвЕВЦЮёЙмРэФПБъЕФЬхЯЕКЭзлКЯШЋУцадЃЌВЦЮёЙмРэФПБъгІгЩШ§ИіВПЗжзщГЩЃЌМДЬсИпОМУаЇвцЕФФПБъЁЂЬсИп“ Ш§ИіФмСІ”ЃЈ гЊдЫФмСІЁЂГЅеЎФмСІКЭгЏРћФмСІЃЉФПБъЁЂЮЌЛЄЩчЛсРћвцФПБъЁЃдкЖржиФПБъТлКЭЦѓвЕМлжЕзюДѓЛЏгыЙЩЖЋВЦИЛзюДѓЛЏЕФељвщЛљДЁЩЯЃЌгжгаШЫЬсГіЦѓвЕВЦЮёВЛЪЧЫљгаепВЦЮёЖјЪЧ

РћвцЯрЙиепВЦЮёЃЌВЦЮёЙмРэФПБъЪЧРћвцЯрЙи епВЦИЛзюДѓЛЏФП

БъЁЃ

ЩЯЪіФПБъЪЕМЪЩЯПЩЙщФЩЮЊЫФИіЃКМДРћШѓзюДѓЛЏЁЂУПЙЩЪевцзюДѓЛЏЁЂЦѓвЕМлжЕзюДѓЛЏЃЈ ЛђЙЩЖЋВЦИЛзюДѓЛЏЃЉЁЂРћвцЯрЙиепМлжЕзюДѓЛЏЁЃ

ЫФжжВЦЮёЙмРэФПБъИїгаЬиЩЋЃЌвЛАуШЯЮЊЃЌРћШѓзюДѓЛЏЪЧВЦЮёЙмРэЕФзюдЪМЕФФПБъУшЪіЁЃИљОнбЧЕБ·ЫЙУм·ДѓЮРЁЂТэаЊЖћЕФОМУРэТлЃЌКЯЪЪЕФЦѓвЕВЦЮёФПБъгІЪЧРћШѓзюДѓЛЏЃЌвђЮЊРћШѓЪЧЦѓвЕЪЃгрВњЦЗЕФМлжЕБэЯжЃЌРћШѓдНЖрЃЌЦѓвЕЕФВЦИЛОЭдіМгЕУдНЖрЁЃЦѓвЕзЗЧѓРћШѓЕФзюДѓЛЏЃЌОЭБиаыКЯРэХфжУВЂгааЇдЫгУзЪН№ЁЂЬсИпРЭЖЏЩњВњТЪЁЂНЕЕЭГЩБОЃЌШЋУцМгЧПЦѓвЕЕФВЦЮёЙмРэЁЃЫќЫфШЛНвЪОСЫЦѓвЕВЦЮёЙмРэЮЊТФаазїЮЊДњРэЛюЖЏЫљБиаыОпБИЕФвхЮёЙиЯЕЃЌЕЋгавдЯТШБЯнЃКЪзЯШЃЌРћШѓзїЮЊвЛИіОјЖдЪ§ЃЌУЛгаЗДгГГіЪЕЯжРћШѓгыЭЖШызЪБОЕФЙиЯЕЃЌЮДНвЪОзЪН№аЇТЪЃЈМДЕЅЮЛзЪН№ЪевцЃЌЛђУПЙЩгЏгрЃЉЃЛЦфДЮЃЌЫќУЛгаПМТЧРћШѓШЁЕУЕФЪБМфЃЌУЛгаПМТЧзЪН№ЕФЪБМфМлжЕЃЛЕкШ§ЃЌЫќУЛгаПМТЧЦѓвЕЛёШЁРћШѓЫљГаЕЃЕФЗчЯеЃЌвђЖјЛсЕМжТЦѓвЕОгЊепВЛЙЫЗчЯеДѓаЁЕизЗЧѓРћШѓЕФзюДѓЛЏЃЌДгЖјгАЯьЦѓвЕЕФГЄЦкНЁПЕЗЂеЙЃЌЫ№КІЦѓвЕЫљгаепЕФИљБОРћвцЃЛСэЭтЃЌРћШѓЕФМЦСПЦкМфгІЮЊ

ЖрГЄЃЌетвВЪЧвЛИіЮЪЬтЁЃ

ЖдРћШѓзюДѓЛЏФПБъЕФИФНјЪЧУПЙЩгЏгрзюДѓЛЏЃЈ вВПЩУшЪіЮЊЕЅЮЛзЪБОРћШѓзюДѓЛЏЃЉЃЌетжжЙлЕуШЯЮЊЃКгІАбЦѓвЕЪЕЯжЕФРћШѓгыЙЩЖЋЭЖШыЕФзЪБОСЊЯЕЦ№РДЃЌМЦЫуГіЕЅЮЛЙЩЦБЃЈ зЪБОЃЉЕФгЏРћФмСІЃЌетбљОЭПЩвдПЫЗўРћШѓзюДѓЛЏФПБъЮДПМТЧРћШѓгыЭЖШызЪБОжЎМфЕФЙиЯЕЕФШБЕуЃЌЕЋЭЌбљВЛФмЗДгГЪБМфвђЫиКЭЗчЯевђЫиЃЌвВВЛФмЫЕУїЪЧЖЬЦкЛЙЪЧГЄЦкЃЈ ЛђОпЬхЖрГЄЪБМфЃПЃЉЕФУПЙЩгЏгрзюДѓЛЏЁЃ

ЦѓвЕМлжЕзюДѓЛЏгаЪБвВГЦЮЊЙЩЖЋВЦИЛзюДѓЛЏЃЌгЩгкКтСПЕФЪЧЦѓвЕећЬхМлжЕЃЌЫќДњБэзХзЪБОЪаГЁВЮгыепЖдИУЦѓвЕМлжЕзїГіЕФХаЖЯКЭЦРМлЃЌШЋУцГфЗжЕиПМТЧСЫИУЦѓвЕФПЧАКЭНЋРДПЩФмЕФЛёРћФмСІЃЌвВГфЗжПМТЧЪБМфЁЂЦкЯоЁЂЗчЯеЕШгыЦѓвЕМлжЕгаЙиЕФИївђЫиЃЌЙЪЖјФмПЫЗўЩЯЪіБзЖЫЁЃгаШЫШЯЮЊЦѓвЕМлжЕзюДѓЛЏВЂВЛвтЮЖзХЙЩЖЋВЦИЛзюДѓЛЏЃЌвђЮЊЦѓвЕМлжЕАќРЈЙЩШЈМлжЕКЭеЎШЈМлжЕСНВПЗжЃЌгІЧјЗжСНжжЬсЗЈЁЃЦѓвЕМлжЕзюДѓЛЏвВБЛШЯЮЊВЛвзВйзїЃЌетЪЧвђЮЊЦѓвЕМлжЕЪЧЦфЪаГЁМлжЕЃЌвВОЭЪЧЦѓвЕзїЮЊвЛИіећЬх“ ЩЬЦЗ”дкзЪБОЪаГЁЕФМлИёЁЃЖдЩЯЪаЙЋЫОРДЫЕЪЧзмЪажЕЃЌЖдгкЦфЫћЙЋЫОЬхжЦРДНВЃЌЫфШЛУЛгаУїШЗЕФМлИёЃЌЕЋдкЮїЗНЗЂДяЙњМвЃЌЪеЙКЕФПЩФмЪЙШЮКЮЦѓвЕЖМгаБЛЪеЙКЕФМлжЕЃЌетвВЪЧЦѓвЕЕФЪаГЁМлжЕЁЃ

РћвцЯрЙиепМлжЕзюДѓЛЏЕФРэВЦФПБъЬсГіЕФБГОАЃЌЪЧЯёУРЙњЕШЗЂДяЙњМвЃЌвбЭЈЙ§СЂЗЈМгЧПСЫЙЄЛсЕШЖдЦѓвЕЕФжЦдМЃЌВЂВњЩњСЫЛЗБЃЁЂОЭвЕЕШЩчЛсд№ШЮЮЪЬтЁЃСэЭтЃЌПЦбЇММЪѕЕФЭЛЗЩУЭНјвВЪЙгЕгаИїжжзЈвЕММЪѕжЊЪЖЕФШЫСІзЪБОЕФЕиЮЛЩЯЩ§ЃЌЯїШѕСЫЫљгаепЖдЦѓвЕЕФПижЦШЈЃЌЦѓвЕЙмРэЪЕМљжадйвВВЛЯёЙ§ШЅФЧбљЭЛГіЫљгаепЕФШЈСІЁЃгкЪЧЃЌвдРћвцЯрЙиепВЦЮёШЁДњЫљгаепВЦЮёгІдЫЖјЩњЁЃЫќЪЧЦѓвЕЕФЙлФюБфИяДјРДЕФБфЛЏЃЌБОжЪЩЯШдШЛЗћКЯ

ВЦЮёЙмРэгыЦѓвЕећЬхЙмРэЛюЖЏжЎМфЕФФкдкТпМЙиЯЕЁЃЫќШЯЮЊЦѓвЕВЛНіНіЪЧЙЩЖЋЕФЦѓвЕЃЌЦѓвЕМлжЕвВВЛНіНіЪЧгЩЙЩШЈКЭеЎШЈзщГЩЃЌЦѓвЕЪЧРћвцЯрЙиепЕФЦѓвЕЃЌЦѓвЕЕФРћвцЯрЙиепАќРЈЙЩЖЋЁЂеЎШЈШЫЁЂдБЙЄЁЂПЭЛЇЁЂЙЉгІЩЬЁЂЩчЧјЃЈЙЋжкЃЉЁЂеўИЎЕШЁЃШчЙћЫЕЦѓвЕМлжЕзюДѓЛЏЪЧЦѓвЕзЪВњИКеЎБэЫљЬхЯжЕФМлжЕзюДѓЛЏЃЌдђРћвцЯрЙиепМлжЕзюДѓЛЏДѓДѓЕиЭЛЦЦСЫзЪВњИКеЎБэЃЌАќРЈСЫЦѓвЕЕФШЫСІзЪдДЁЂЩЬвЕЕРЕТЁЂЦѓвЕЮФЛЏКЭЩчЛсд№ШЮЕШЖрИіЗНУцЁЃ

етЫФИіФПБъЕФЦРМлжїЬхЪЧгаВюБ№ЕФЃЌРћШѓзюДѓЛЏЪЧгЩЦѓвЕФкВПНјааЦРМлЕФЃЌУПЙЩЪевцзюДѓЛЏвВЪЧШчДЫЃЌЖјЙЩЖЋВЦИЛзюДѓЛЏдђЪЧгЩЪаГЁзіГіМлЕФЃЌРћвцЯрЙиепМлжЕзюДѓЛЏЪЧдкЪаГЁЛљДЁЩЯЃЌгЩРћвцЯрЙиепЖРСЂзїГіЦРМлЃЌВЂЭЈЙ§ЫћУЧздМКзїГіЯргІЕФааЖЏРДгАЯьЪаГЁЃЌгАЯьЦѓвЕОіВпЁЃ

Ш§ЁЂВЦЮёЙмРэФПБъгыРэВЦЛЗОГ

ВЦЮёЙмРэФПБъЕФЫФжжРраЭЕФГіЯжгазХИїздЕФРњЪЗБГОАЃЌРћШѓзюДѓЛЏГіЯжЕУзюдчЃЌШЛКѓЪЧУПЙЩЪевцзюДѓЛЏЃЌдйОЭЪЧЦѓвЕМлжЕзюДѓЛЏЃЌзюНќГіЯжЕФЪЧРћвцЯрЙиепМлжЕзюДѓЛЏЁЃЫФжжФПБъжЎЫљвдЯШКѓГЩЮЊВЦЮёЙмРэЕФФПБъЃЌЪЧвђЮЊЫќУЧЗжБ№ЪЧИїздЕФРњЪЗЛЗОГЯТЕФзюМббЁдёЁЃ

1.РћШѓзюДѓЛЏФПБъгыЛЗОГЁЃРћШѓзюДѓЛЏФПБъЪЧжИдкМШЖЈЕФЦкМфФкЃЈ ШчвЛФъЃЉЃЌВЦЮёЙмРэЛюЖЏвдШЁЕУзюДѓРћШѓЮЊФПБъЃЌЯргІЕФЦѓвЕЙмРэЛюЖЏжївЊвдШчКЮГфЗжЭкОђЯжгазЪдДЕФЧБСІЃЌзюгааЇЕиЗЂЛгЯжгазЪдДЕФаЇТЪЮЊжиЕуЃЌВЛЩцМАзЪВњжизщЮЪЬтЃЌЛђепЪмЛЗОГЯожЦЃЌНјаазЪВњжизщЪЎЗжРЇФбЃЌЦѓвЕМШВЛФмЭЈЙ§ГіЪлАўРыЯжгаВПЗжзЪВњЃЌвВВЛФмЪеЙКЦѓвЕЃЌзїЮЊОгЊЖдЯѓЕФЦѓвЕЪЧвЛИіВЛПЩЗжРыЕФећЬхЃЌЕБШЛЃЌИќУЛгагааЇЕФзЪБОЪаГЁРДЦРЙРЦѓвЕЕФМлжЕЃЌВЛТлЪЧЪеЙКМлжЕЛЙЪЧзмЪажЕЃЌЖМЮоЗЈКтСПЃЌдкетбљЕФЛЗОГЯТЃЌРћШѓзюДѓЛЏФПБъВХЪЧзюгааЇЕФЁЃ

2.УПЙЩгЏгрзюДѓЛЏФПБъгыЛЗОГЁЃШчЙћЫЕРћШѓзюДѓЛЏЪЧКтСПзїЮЊвЛИіећЬхЕФЦѓвЕЕФзюМбВЦЮёФПБъЃЌФЧУДУПЙЩгЏгрзюДѓЛЏФПБъЯдШЛВЛНіФмКтСПзїЮЊвЛИіећЬхЕФЦѓвЕаЇвцЃЌЛЙЪЧвЛИіКтСПЕЅЮЛзЪБОЃЈзЪН№ЃЉаЇТЪЕФзюМбФПБъЁЃБэУцЩЯЕФЪ§СПТпМЙиЯЕЃЌЫЦКѕЖдвЛИіМШЖЈЦѓвЕРДНВЃЌРћШѓзюДѓЛЏвВОЭЪЧУПЙЩгЏгрзюДѓЛЏЃЌЗДжЎврШЛЃЌЕЋЖдгкЦѓвЕМфЕФБШНЯдђДѓЮЊВЛЭЌЃЌзїЮЊећЬхЕФЦѓвЕМфБШНЯЕФЙВЭЌЛљДЁжЛгадкСНИіЦѓвЕМИКѕЭъШЋвЛбљЕФЛљДЁЩЯВХФмНјааЃЌЖјзїЮЊЕЅЮЛзЪБОЕФаЇТЪЕФБШНЯЕФЛљДЁдђвЊЙуЗКЕУЖрЃЌВЛашвЊСНИіЦѓвЕЭъШЋвЛбљЃЌЮвУЧПЩвдАбвЛИіЦѓвЕЪгЮЊСэвЛИіЦѓвЕЕФБЖЪ§ЃЈ ЛђЗжЪ§ЃЉзщКЯЁЃР§ШчЃЌвЛИіШЋЙЩБОЦѓвЕМзЕФзЪБОСПЮЊ 1000 ЭђдЊЃЌФъРћШѓЮЊ 200 ЭђдЊЃЛСэвЛИіЭЌаавЕЕФШЋЙЩБОЦѓвЕввЕФзЪБОСПЮЊ 1500 ЭђдЊЃЌФъРћШѓЮЊ 240ЭђдЊЃЌДгзЪБОСПЩЯПДЃЌввЦѓвЕ 1.5 ИіМзЦѓвЕЃЌЕЋРћШѓжЛЯрЕБгк1.2 ИіМзЦѓвЕЃЌетРяОЭФмЗДгГзЪБОЕФаЇТЪВювьЁЃгкЪЧЃЌЮЪЬтЕФЙиМќЃЌвВаэОЭдкгкЃКЦѓвЕввФмГЩЮЊ 1.5 ИіЦѓвЕМзТ№ЃПЫќФмжиаТзщКЯздМКЕФзЪВњТ№ЃПФмАўРыздМКЕЭаЇТЪЕФФЧВПЗжзЪВњТ№ЃПетвЛР§згЫЕУїЃЌдкШБЗІгааЇЕФзЪБОЪаГЁЦРЙРЦѓвЕЪаГЁМлжЕЕФЧАЬсЯТЃЌЦѓвЕФмЗёгаНјаазЪВњзщКЯОгЊЕФЛЗОГЃЌЪЧОіЖЈЦѓвЕОПОЙгІбЁдёРћШѓзюДѓЛЏЛЙЪЧУПЙЩЪевцзюДѓЛЏФПБъЕФЙиМќвђЫиЃЌетСНИіФПБъздЩэВЂЮогХСгжЎЗжЃЌЛЗОГОіЖЈСЫЦфгХСгЁЃ

3.ЦѓвЕМлжЕЃЈ ЙЩЖЋВЦИЛЃЉзюДѓЛЏФПБъгыЛЗОГЁЃЦѓвЕМлжЕЪЧЦѓвЕЙЩЖЋгЕгаЕФМлжЕЃЈ МДЙЩЖЋВЦИЛЃЉКЭЦѓвЕеЎШЈШЫМлжЕжЎКЭЃЌе§вђЮЊШчДЫЃЌвЛаЉбЇепШЯЮЊЃЌЦѓвЕМлжЕзюДѓЛЏгыЙЩЖЋВЦИЛзюДѓЛЏФПБъЪЧВЛФмЕШЭЌЕФЃЌЖўепжЎМфДцдкзХУЌЖмЁЃвЛИіелждЕФНтЪЭЪЧеЎНіШЫзЪВњМлжЕЪЧЙЬЖЈВЛБфЕФЃЌвђДЫЦѓвЕМлжЕзюДѓЛЏМДЮЊЙЩЖЋВЦИЛзюДѓЛЏЁЃеЎШЈШЫжЛЛёШЁЙЬЖЈЕФеЎШЈРћЯЂЃЌФмБэУїеЎШЈШЫзЪВњМлжЕЪЧЙЬЖЈЕФТ№ЃПеЎШЈШЫЖдгкздМКзЪВњЕФЗчЯеадУЛгавЛЕуЙЫМЩТ№ЃПЫћВЛЛсЮЊДЫбА׃çО߀жЎЭтЕФВЙГЅЛђФГжжПижЦТ№ЃПЪТЪЕЭъШЋВЛЪЧетбљЃЌЖјетжжПижЦвВЮЊЙиСЌНЛвзДДдьСЫЧАЬсЬѕМўЃЌвВе§ЪЧЖдРрЫЦЮЪЬтЕФЙуЗКПМТЧЃЌВХЛсЕЎЩњРћвцЯрЙиепМлжЕзюДѓЛЏЕФФПБъЁЃ

ЕБШЛЃЌеЎШЈШЫзЪВњМлжЕдквЛЖЈЬѕМўЯТЪЧПЩвдЪгЮЊЙЬЖЈВЛБфЕФЃЌР§ШчФГжжЗчЯеЕШМЖВЛБфЕФМйЩшЬѕМўЃЌетвВОЭЪЧЮвУЧАбЦѓвЕМлжЕзюДѓЛЏгыЙЩЖЋВЦИЛзюДѓЛЏЕШЭЌЕФКЯРэЛљДЁЁЃСэЭтЃЌОЋЕфЕФВЦЮёРэТлЫљКтСПЕФЦѓвЕМлжЕЪЧзЪВњИКеЎБэЬхЯжЕФЦѓвЕМлжЕЃЌВЛТлШчКЮШЅДІРэЙЩШЈМлжЕКЭеЎШЈМлжЕЕФЙиЯЕЃЌетвВЪЧЮвУЧВЛАбЦѓвЕМлжЕзюДѓЛЏКЭЙЩЖЋВЦИЛзюДѓЛЏЕБзїВЛЭЌЕФВЦЮёЙмРэФПБъЕФЩюВуПМТЧЁЃ

РћШѓзюДѓЃЌУПЙЩЪевцзюДѓЃЌЕБШЛЦѓвЕЕФМлжЕзюДѓЃЌЕЋЫљЮНЦѓвЕМлжЕзюДѓЛЏЕФВЦЮёЙмРэФПБъЃЌЯдШЛВЛЪЧетЪ§СПЙиЯЕФмИХРЈЕФЁЃЦѓвЕМлжЕЪЧЦѓвЕдкзЪБОЪаГЁЩЯЕФМлжЕЃЌЙЩЖЋВЦИЛЪЧЙЩЖЋвђЮЊгЕгаЦѓвЕЙЩШЈЖјЛёШЁЕФВЦИЛЃЌвђДЫРыПЊЗЂДяЕФзЪБОЪаГЁЃЈзюжБНгЕФЪЧжЄШЏЪаГЁЃЉЃЌОЭУЛгаЪВУДЦѓвЕМлжЕЃЌвВЬИВЛЩЯЯжДњвтвхЕФЙЩЖЋВЦИЛЃЌете§ЪЧЦѓвЕМлжЕзюДѓЛЏФПБъГЩЮЊзюМбВЦЮёЙмРэФПБъЕФеце§ЛљДЁЁЃ

дквЛИіЗЂДягааЇЕФзЪБОЪаГЁЩЯЃЌЪаГЁПМТЧЕФвђЫиВЛНіНіЪЧФГвЛЦкМфЕФРћШѓЃЌЛЙгаЗчЯеЁЂГЩГЄадЕШЖржжвђЫиЁЃР§ШчЩЯР§жаМзЦѓвЕЕФЕЅЮЛзЪБОЃЈ Н№ЃЉЕФРћШѓЫфШЛБШввЦѓвЕИпЃЌЕЋгЩгкввЦѓвЕЙцФЃНЯДѓЃЌПЙЗчЯеФмСІНЯЧПЃЌвђДЫЪевцПЩФмИќЮШЖЈЃЌАДзЪБОРћШѓТЪМЦЫуЃЌввЦѓвЕЮЊ16% ЃЌМзЦѓвЕЮЊ2% ЃЌМзЦѓвЕБШввЦѓвЕИп25% ЃЌЕЋдкзЪБОЪаГЁЩЯМзЦѓвЕгыввЦѓвЕЕФЙЩМлВЛЛсга

25% ЕФВюОрЃЌСНИіЦѓвЕЕЅЮЛЙЩМлКмПЩФмЛсвЛбљЁЃЕБШЛЃЌетвЛЧаЖМгаД§гкЪаГЁздМКЫЕУїЃЌетвВЪЧЦѓвЕМлжЕзюДѓЛЏгыРћШѓзюДѓЛЏЁЂУПЙЩЪевцзюДѓЛЏЕФВюБ№жЎЫљдкЁЃ

ЖдЩЯЪіШ§жжФПБъЕФЛЗОГЗжЮіБэУїЃЌгаМИИіЙиМќЛЗОГБфСПЕМжТСЫШ§жжФПБъЕФИїздКЯРэадЃКЂйвђВЛФмНјаазЪВњжизщЃЌЙЪРћШѓзюДѓЛЏЮЊМбЃЛЂквђФмНјаазЪВњжизщЃЌЕЋШБЗІЗЂДягааЇЕФзЪБОЪаГЁЃЌЙЪЕЅЮЛзЪБОЪевцзюДѓЛЏЮЊМбЃЛЂлвђгаЗЂДягааЇЕФзЪБОЪаГЁЃЌЙЪЦѓвЕМлжЕзюДѓЛЏЮЊМбЁЃ

4.РћвцЯрЙиМлжЕзюДѓЛЏФПБъгыЛЗОГЁЃЦѓвЕЕФРћвцЯрЙиепАќРЈЙЩЖЋЁЂеЎШЈШЫЁЂЙЫПЭЁЂЙЉгІЩЬЁЂдБЙЄЁЂЩчЧјЃЈЙЋжкЃЉЁЂеўИЎЕШЃЌдкЦѓвЕМлжЕзюДѓЛЏФПБъжаЃЌЙЩЖЋгыеЎШЈШЫЕФЙиЯЕЮЪЬтЪЕМЪЩЯвбБЛПМТЧЃЌвђЮЊЦѓвЕМлжЕЪЧЙЩШЈМлжЕгыеЎШЈМлжЕжЎКЭЃЌЕЋдБЙЄЁЂЩчЧјЃЈЙЋжкЃЉЕШЕФРћвцШдШЛДІгкЦѓвЕМлжЕМЦСПЯЕЭГжЎЭтЁЃНќФъРДЕФЛЗБЃЁЂЩчЧјОЭвЕЕФЩчЛсгпТлЪЕМЪЩЯЪЙетВПЗжЯрЙиРћвцвЊЧѓБэУцЛЏЁЂЪаГЁЛЏЁЃЦѓвЕОКељгХЪЦЕФКЫаФСІСПШЁОігкдБЙЄЕФЫижЪЃЌетвбЪЙЕУЖрЪ§ЦѓвЕвтЪЖЕНЮЌГжГЄЦкЕФЁЂЮШЖЈЕФгаДДдьСІКЭОКељСІЕФдБЙЄЖгЮщЪЧЦѓвЕЕФУќТіжЎЫљдкЃЌЕЋетЪЧДгЦѓвЕздЩэПМТЧЕФНсЙћЃЌгыЦѓвЕЩчЛсд№ШЮЮоЙиЃЌвЛгіЕНВЛОАЦјЃЌдђДѓЖрЪ§ЦѓвЕШдЛсФУдБЙЄПЊЕЖвдНкЪЁжЇГіЃЌгкЪЧв§ЗЂСЫОЭвЕгыЩчЧјРћвцЕШЯрЙиЮЪЬтЃЌМДЦѓвЕБЃжЄОЭвЕЕФЩчЛсд№ШЮЮЪЬтЁЃЛЗОГБЃЛЄЮЪЬтвВЪЧШчДЫЁЃ

вђДЫЃЌРћвцЯрЙиепМлжЕзюДѓЛЏгаСНИіВуДЮЃЌЕквЛИіВуДЮгыДЋЭГЪаГЁЯЕЭГЕФаЇТЪЬсИпгаЙиЃЌШчЙЩШЈгыеЎШЈЕФЙиЯЕЮЪЬтЃЌЙЫПЭЁЂЙЉгІЩЬгыГЇЩЬЙиЯЕЮЪЬтЃЌШчДњРэГЩБОгыЦѓвЕНсЙЙЙиЯЕЕФРэТлвбжЄУїЃЌВњЦЗРраЭЕФВювьЪЙЪлКѓЗўЮёашЧѓВЛЭЌЃЌВњЦЗЕФЪЙгУЪйУќдНГЄЃЌЪлКѓЗўЮёашЧѓдНДѓЃЌвЊЧѓдНбЯРїЃЌдђЦѓвЕдНВЛвЫГаЕЃНЯДѓЕФЗчЯеЃЌДгЖјЦѓвЕЭЈЙ§ЕїећздЩэЕФВЦЮёНсЙЙКЭОгЊВпТдЪЪгІЪаГЁвЊЧѓЃЌБЃжЄетВПЗжЯрЙиепЕФРћвцЁЃ

ЕкЖўИіВуДЮжївЊЪЧвЛаЉвдЧАЮоЗЈСПЛЏЕФвђЫиЭЈЙ§ЩчЛсгпТлЖјЪаГЁЛЏЃЌЕБШЛЃЌЕНФПЧАЮЊжЙЃЌЫфШЛетВПЗжРћвцвЊЧѓвбОЙЋПЊЛЏСЫЃЌвВОЭЪЧЪаГЁЛЏСЫЃЌЕЋШдЮДеце§ГіЯжЯёЪаГЁМлИёвЛбљУїШЗЕФЪаГЁаХКХЃЌЫфШЛЯёЗРжЙЛЗОГЮлШОЮЪЬтвбгаСЫЯрЕБГЬЖШЕФЪаГЁ—АќРЈМлИёЃЈ ШчХХЮлШЈЕШЃЉЃЌЕЋетШдЪЧГѕВНЕФЁЃ

вђДЫЃЌЦѓвЕРћвцЯрЙиепМлжЕзюДѓЛЏЕФБГОАВЛНіЪЧЦѓвЕМлжЕЕФЪаГЁЛЏКтСПЃЌИќЪЧЪаГЁБОЩэЯђЩюЖШКЭЙуЖШЕФВЛЖЯЗЂеЙЕФВњЮяЃЌРыПЊетвЛЬѕМўЬИРћвцЯрЙи епЕФМлжЕзюДѓЛЏЃЌГфЦфСПВЛЙ§ЪЧЪщеЋжаЕФгЮЯЗЖјвбЁЃ

ЫФЁЂВЦЮёЙмРэФПБъгыЛЗОГЙиЯЕЖдЮвЙњЦѓвЕВЦЮёЙмРэЕФЦєЪОБОЮФЖдЛЗОГЕФЗжЮіШдЪЧЗЧГЃМђЕЅЕФЃЌВЦЮёЙмРэФПБъгыЛЗОГЕФЙиЯЕБэУїЃЌВЛТлЪЧРћШѓзюДѓЛЏЃЌУПЙЩЪевцзюДѓЛЏЃЌЛЙЪЧЦѓвЕМлжЕзюДѓЛЏЃЌРћвцЯрЙиепМлжЕзюДѓЛЏЃЌЖМУЛгагХСгжЎЗжЃЌжЛгаСЊЯЕОпЬхЕФБГОАВХФмбЁдёКЯЪЪЕФРэВЦФПБъЃЌЙиМќвђЫиЪЧРэВЦЛЗОГЕФЗЂеЙБфЛЏЁЃОЭЯёНќРДЗаЗабябяЕФЦѓвЕГЯаХЮЪЬтЃЌЦѓвЕзЗЧѓГЯаХЪЧвЊИЖГіДњМлЕФЃЌЕЋГЯаХЕФЪевцКЮдкЃПБОжЪЩЯетЪЧЪаГЁЮЪЬтЃЌдкУЛгаГЯаХЕФЪаГЁЃЌЮвУЧЭъШЋПЩвдАбГЯаХзїЮЊвЛжжВњЦЗЃЌОЭУЛгаеце§ЕФГЯаХЁЃ

ЮвЙње§ДІгкЭъЩЦКЭЩюЛЏЪаГЁШЁЯђИФИяЕФНзЖЮЃЌЫфШЛвбУїШЗЬсГіНЈСЂЩчЛсжївхЪаГЁОМУЕФаТФПБъЃЌЕЋВЛТлЪЧЙуЖШЩЯЛЙЪЧЩюЖШЩЯЃЌЪаГЁЬхЯЕБОЩэЛЙДцдкКмЖрБзЖЫКЭВЛзуЃЛСэЭтЃЌВЛЭЌЕиЧјЃЌШчЖЋВПЁЂжаВПЁЂЮїВПЁЂГЧЪаКЭЯчДхЃЌЛЗОГВюОрЗЧГЃДѓЁЃМДЪЙЭЌбљвЛИіГЧЪаЃЌгЩгкИФИяеўВпЮЪЬтЃЌгаЕФЦѓвЕзджїШЈЖрЃЌгаЕФЦѓвЕзджїШЈЩйЃЌЭЌбљЯожЦСЫВЦЮёЙмРэФПБъЕФбЁдёЁЃ

ЪаГЁжЦЖШЕФЙиМќЪЧНЛвзЗбгУЮЪЬтЃЌЖјЪЕМљжаЕФНЛвзЗбгУВЂЗЧЖдУПвЛЦѓвЕЖМвЛбљЁЃвђДЫЃЌЖдЮвЙњЕФЦѓвЕРДЫЕЃЌе§ШЗЩѓЩїЕиЗжЮіЛЗОГЃЌВХФмШЗЖЈзюКЯРэЕФРэВЦФПБъЃЌИЯЪБїжЃЌзЗаТГБЪЧЮоМУгкЪТЕФЁЃЖдДѓЖрЪ§ЦѓвЕРДЫЕЃЌРћШѓзюДѓЛЏШдЪЧЫћУЧЕФзюМббЁдёЃЌЪЕМљвВГфЗжжЄУїСЫетвЛЕуЁЃвЛИіЕїВщБэУїЃЌга 84% ЕФШЫШЯЮЊЃЌЦѓвЕВЦЮёЙмРэЕФФПБъгІЪЧЦѓвЕМлжЕзюДѓЛЏЃЌЕЋжЛга31%ЕФЦѓвЕЪЕМЪНЋДЫжИБъШЗЖЈЮЊВЦЮёЙмРэФПБъЃЛжЛгаЕФШЫШЯ13%

ЮЊРћШѓзюДѓЛЏЪЧЦѓвЕВЦЮёЙмРэЕФзюгХФПБъЃЌЕЋШДга55% ЕФЦѓвЕЪЕМЪВЩгУДЫЯюжИБъзїЮЊВЦЮёЙмРэЕФФПБъЁЃИУЪЧВЛЮЊащУћЫљРлЁЂЪЕЪТЧѓЪЧЕФЪБКђСЫЃЌКЯЪЪЕФВХЪЧзюКУЕФЁЃ

жОРДОіЖЈздМКЕФааЮЊЃЌВЂЖдЦфОіЖЈИКд№ЁЃОЭвтжОЕФБОжЪЖјбдЃЌШЫЪЧзджїЕФЁЃвђДЫЃЌМлжЕзЗЧѓГЩЮЊШЫЕФБОжЪЕФживЊЬиеїЃЌвВГЩЮЊШЫЯђИќИпВуДЮЗЂеЙЕФвРОнЃЌетвЛЕуЪЧОпгаЦеБщвтвхЕФЁЃе§ЪЧдкетИівтвхВуУцЩЯЃЌШЫЕФздЮвЪЕЯжЕФашЧѓЪЧШЫЕФБОжЪЕФФмЖЏЬхЯжЃЌЖјЧвЃЌвВе§ЪЧетИівтвхЕФШЗСЂЃЌЪЙШЫЕФздЮвЪЕЯжОпгаСЫЯжЪЕЕФПЩФмадЃЌПЭЙладЁЃЪЙбЇЩњШЯЪЖЕНздЮвЪЕЯжЕФембЇвтвхЃЌВЛНіФмЪЙЫћУЧНјвЛВНМсЖЈПЦбЇЪРНчЙлЕФСЂГЁЃЌЖјЧвФм

ИќФмЖЏЕиЮЊздЮвЪЕЯжШЅЛ§МЋЭъЩЦздЮвЃЌдіЧПЩчЛсд№ШЮвтЪЖЁЂРњЪЗЪЙУќИаКЭУёзхздз№аФЁЃИќгІжиЪгЕФЪЧЃКгІИУЪЙбЇЩњШЯЪЖЕНздЮвЪЕЯжЕФИљБОЖЏСІ

РДздШЫЕФЩчЛсЗЂеЙЕФПЭЙлвЊЧѓЃЛШЫЕФздЮвЪЕЯжЕФОЋЩёЖЏСІРДзджїЙлЖдШЫЕФЩчЛсЗЂеЙПЭЙлвЊЧѓЕФШЯЪЖЃЌВЂНјвЛВНЭЈЙ§аЮГЩздЮвЗЂеЙЕФМлжЕФПБъаЮЪНБэЯжГіРДЃЛШЫЕФздЮвЪЕЯжЕФЫљгаМлжЕФПБъЖМЪЧЭЈЙ§ЪЕМљРДЪЕЯжЕФЁЃвђДЫЃЌТФааЩчЛсжАд№ЪЧздЮвЪЕЯжжаШЫЕФздЮвМлжЕЪЕЯжЕФИљБОЭООЖЁЃШЫзїЮЊЩчЛсДцдкЮяЃЌзмЪЧМчИКзХвЛЖЈЕФЩчЛсжАд№КЭЩчЛсНЧЩЋЃЌЫћТњзуздМКашвЊЕФЗНЪНОјВЛЪЧЙТСЂЕФЁЂгыЩчЛсЮоЙиЕФ“ здЮвТњзу”ЃЌЖјЪЧБиаыЭЈЙ§Га

ЕЃвЛЖЈЕФЩчЛсжАд№ЃЌгЩЩчЛсИјгшЛиБЈетвЛжаНщЛЗНкРДЪЕЯжЁЃвђДЫЃЌВЛОпБИЩчЛсд№ШЮвтЪЖКЭТФааЩчЛсжАд№ФмСІЕФШЫЪЧЬИВЛЩЯздЮвТњзуЕФЃЌЫћвВОЭЬИВЛЩЯздЮвМлжЕЕФЪЕЯжЁЃТФааЩчЛсд№ШЮвВЪЧздЮвЪЕЯжжаЕФШЫЕФЩчЛсМлжЕЪЕЯжЕФИљБОЭООЖЁЃдкЯжЪЕЩњЛюжаЃЌШЫУЧзмЪЧАбЮЊЩчЛсзїГіОоДѓЙБЯзЕФШЫГЦЮЊздЮвЪЕЯжДяЕНСЫИпЖШЫЎЦНЕФШЫЁЃете§ЪЧУПвЛИіЯЃЭћЪЕЯжздЮвМлжЕЕФШЫЦѓЭћЕФИпЖШЁЃЕЋЪЧЃЌУПвЛИіШЫЕФжїЬхЬѕМўЖМВЛвЛбљЃЌШчКЮИљОнздМК

ЕФЬѕМўЃЌЩшЖЈЪЕЯжЕФФПБъЃЌетвВжЛФмЭЈЙ§ГаЕЃвЛЖЈЕФЩчЛсд№ШЮВХФмДяЕНЁЃвђДЫЃЌТФааЩчЛсжАд№ЪЧШЫШЯЪЖздЮвЁЂЗЂЛгКЭЗЂеЙздЩэФмСІКЭВХИЩЁЂГфЗжЗЂеЙжїЬхФмЖЏадЕФИљБОЭООЖЁЃШЫЕФздЮвЪЕЯжЕФвЛИіживЊФкШнОЭЪЧдкШЯЪЖздЮвЕФЛљДЁЩЯЗЂеЙздЩэФмСІКЭВХИЩЁЃВЛСЫНтздЮвОЭЮоЗЈЮЊздМКЩшЖЈе§ШЗМлжЕФПБъЃЌАќРЈЪїСЂРэЯыЁЂЪТвЕзЗЧѓЁЂИіадЫмдьЕШФкШнЃЛЭЌбљЃЌВЛСЫНтздЮввВОЭЬИВЛЩЯГфЗжЗЂЛгКЭЗЂеЙздЩэЕФЧБФмКЭВХИЩЃЌНјЖјЪЕЯжШЫЕФздЮвМлжЕКЭЩчЛсМлжЕЁЃЖјШЫЕФздЮвШЯЪЖжЛгадкгыЫћШЫЁЂЩчЛсЕФНЛЭљжаВХФмЪЕЯжЁЂТФааздМКЕФЩчЛсд№ШЮЁЂДгЪТЬиЖЈЕФЩчЛсЪЕМљЃЌе§ЪЧЩчЛсНЛЭљЕФзюИљБОЕФаЮЪНЁЃШЫУЧжЛгадкЩчЛсЪЕМљжаВХФмЗЂЯжздМКЕФФмСІЁЂВХИЩКЭИіадЬиЕуЃЌвВВХФмаЮГЩЖдздМКЕФФмСІЁЂВХИЩКЭИіадЬиЕувдМАЗЂеЙЗНУцЕФзМШЗШЯЪЖКЭЦРМлЁЃ

ЁЁЁЁЁЁгЩДЫПДРДЃЌПЩвдЫЕТФааЩчЛсд№ШЮЃЌЪЧШЫУЧздЮвЪЕЯжЕРТЗЩЯВЛЖЯДгБиШЛзпЯђздгЩЕФЮЉвЛЭООЖЁЃетвтЮЖзХздЮвЪЕЯжЕФЖЏСІРДздгкШЫЕФЩчЛсЩњЛюЖдШЫЕФЩчЛсЗЂеЙЕФПЭЙлвЊЧѓЃЛЖјШЫЕФздЮвЪЕЯжДгИљБОЩЯРДЫЕвдТФааЩчЛсд№ШЮЕФаЮЪНЪЕЯжЕФЁЃдкЯжЪЕжаЃЌВЛДцдкВЛТФааЩчЛсд№ШЮЕФздЮвЪЕЯжЃЌвВВЛДцдкгыЩчЛсЯжЪЕЯрЭбРыЕФЫљЮНРДздШЫад“ ФкдкГхЖЏ”ЕФЙТСЂЁЂЗтБеЕФздЮвЩшМЦЁЂздЮвЭъЩЦЪНЕФздЮвЪЕЯжЁЃвђДЫЃЌе§ШЗЕФздЮвЪЕЯжЙлБиШЛАќКЌзХЮЊЩчЛсЗюЯзЁЂЮЊШЫУёЗўЮёЕФМлжЕШЁЯђЃЌАќКЌзХдкХЌСІТФааКУЩчЛсд№ШЮЕФЙ§ГЬжаЃЌГфЗжЗЂЛгжїЬхФмЖЏадШЅТњзуздЩэКЯРэЕФЮяжЪКЭОЋЩёашвЊЃЌЗЂеЙздЩэЕФФмСІКЭВХИЩЃЌзЗЧѓВЛЖЯЗЂеЙзХЕФздгЩЕФБчжЄШЯЪЖЁЃ

НЬг§бЇЩњДгРэадЫМПМЕФВуУцЩЯШЯЪЖздЮвЪЕЯжЕФБивЊадКЭЪЕЯжЕФЭООЖЁЂЛ§МЋвтвхЃЌетжЛЪЧзЂвтЕНСЫЮЪЬтЕФвЛЗНУцЃЌИќживЊЕФЪЧгІНсКЯбЇЩњдкаЃбЇЯАЕФЪЕМЪКЭЩчЛсЯжЪЕЛюдОБфЛЏЕФЯжзДЃЌзЂвтЖрНЧЖШЁЂЖрЧўЕРЕиДйНјбЇЩњЛ§МЋЕиНЋРэТлгыЪЕМљНсКЯЃЌНЋИіШЫгыМЏЬхЯрСЊЃЌАбРэадЫМПМЕФМЄЧщЃЌзЊЛЏЮЊЭЖШыЯжЪЕЕФНХЬЄЪЕЕиЕФЪЕМљааЮЊЃЌДгЖјдкЪЕМљЕФЙ§ГЬжаЩюЛЏЖдТэПЫЫМжївхздЮвЪЕЯжРэТлЕФдйШЯЪЖЁЃ