зЂВсЛсМЦЪІБэЪОвтМћДѓжТгаЃКБъзМЮоБЃСєвтМћКЭЗЧБъзМЮоБЃСєвтМћЃЈгаЫЕУїЖЮЕФЮоБЃСєвтМћЁЂБЃСєвтМћЁЂЮоЗЈБэЪОвтМћКЭЗёЖЈвтМћЃЉЁЃЕЋгІИУзЂвтЕФЪЧЃЌЛсМЦЪІЫЕУЛЮЪЬтЕФВЛМћЕУВЦЮёБЈБэОЭУЛЮЪЬтЁЃ

зЂВсЛсМЦЪІЗЂБэЩѓМЦвтМћЃЌПЩвдЗжШ§ИіНзЖЮЁЃвд1995ФъКЭ1997ФъЮЊЗжНчЕуЁЃ1995ФъвдЧАЃЌзЂВсЛсМЦЪІЛљБОЩЯКмЩйЫЕВЛЁЃ1995ФъВЦеўВПАфВМСЫЕквЛХњЩѓМЦзМдђЃЌзЂВсЛсМЦЪІжЊЕРдѕбљБэЪОвтМћЁЃ1997ФъгЩгкЧэУёдДЪТМўЃЌЩчЛсе№ЕДКмДѓЃЌзЂВсЛсМЦЪІЪзДЮЖдГіОпСЫ"ЗёЖЈвтМћ"ЁЃздДЫЃЌзЂВсЛсМЦЪІЫЕ"ВЛ"ЕФдНРДдНЖрЁЃ

зЂВсЛсМЦЪІБэЪОЕФЩѓМЦвтМћГ§СЫгыЛсМЦЩЯЪЧЗёгаЮЪЬтгаЙиЃЌЛЙКЭВЦЮёзДПігаЙиЁЃШчЃЌБЛГіОп"ЗёЖЈвтМћ"ЕФЙЋЫОЕФзЪВњИКеЎТЪИпгкГіОпЦфЫќвтМћЕФЙЋЫОЁЃ

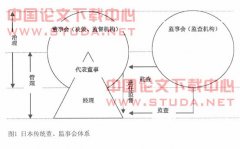

ЃЈвЛЃЉ 1997ФъЩЯЪаЙЋЫОФъБЈЦРМл

Дге§ЕФЗНУцЫЕЃЌзЂВсЛсМЦЪІДѓЕЈЫЕ"ВЛ"ЃЌгхЬАзЪЧЕквЛМвБЛГіОп"ЗёЖЈвтМћ"ЕФЃЌ1997ФъЛЙгавЛМвБЛГіОп"ЮоЗЈБэЪОвтМћ"ЁЃаХЯЂХћТЖИќЭИУїЃЌЬсЙЉЕФзЪСЯИќШЋУцЁЃДгИКЕФЗНУцРДПДЃЌгЩгк10%КЭ0%ЕФЙцЖЈЃЌгааэЖрЭЈЙ§ЙиСЊНЛвзЁЂЗЧГЃНЛвзЃЈжизщЁЂЙЩШЈзЊШУЁЂеўИЎВЙЬљЃЉЁЂЗЧЛѕБвНЛвзЁЂЛсМЦеўВпБфИќЕШЗНЗЈРДВйзнгЏРћЁЃЙЋЫОВЦЮёзДПіЕФВЛШЗЖЈадЃЌАќРЈЛђгаЫ№ЪЇЃЈЛЕеЫЁЂЖдЭтЭЖзЪЁЂЮДОіЫпЫЯЃЉКЭГжајОгЊФмСІЕШЮЪЬтЁЃ

ЃЈЖўЃЉ 1998ФъЩЯЪаЙЋЫОФъБЈЦРМл

1998ФъКьЙтЪЕвЕБЛГіОп"ЗёЖЈвтМћ"ЃЌ14МвБЛГіОп"ЮоЗЈБэЪОвтМћ"ЃЌЛсМЦЪІЫЕ"ВЛ"ЕФдвђЃК

1ЁЂ ЛсМЦзМдђКЭЩѓМЦзМдђЕФГіЬЈЃЌМгЧПСЫЛсМЦЪІжДвЕЕФдМЪјСІКЭжИЕМадЁЃ

2ЁЂ ЪТЮёЫљЭбЙГИФжЦЃЌЧПЛЏСЫЖРСЂЁЂПЭЙлЁЂЙЋе§жДвЕЕФЛљДЁЛЗОГЁЃ

3ЁЂ МрЙмСІЖШМгДѓЃЌЦ№ЕНСЫОЏЪОзїгУЁЃ

ЃЈШ§ЃЉ 1999ФъЩЯЪаЙЋЫОФъБЈЦРМл

1999ФъЩЬвЕЭјЕуБЛГіОп"ЗёЖЈвтМћ"ЃЌ14МвБЛГіОп"ЮоЗЈБэЪОвтМћ"ЃЌГіОпВЛКУЩѓМЦвтМћЕФдвђЃК

1ЁЂЫФЯюМЦЬсРћдкГЄдЖЁЃ

2ЁЂЗЧГЃЪевц"ЙБЯзДѓ"ЃК1999ФъБЈЯдЪОЃЌ426МвЙЋЫОЙВЗЂЩњЙиСЊНЛвз659вкдЊЃЌЦфжагыФИЙЋЫОЕФНЛвзЮЊ341вкдЊЃЌеМ52%ЁЃ99ФъБЈЛЙЯдЪОЃЌЗЧГЃЫ№вцеМЩЯЪаЙЋЫООЛРћЕФ16%ЃЛга573МвЙЋЫОПлГ§ЗЧГЃЫ№вцКѓОЛРћМѕЩйеМ59%ЁЃ

3ЁЂШ§ВЛЗжПЊЖёЙћЖрЃКДѓЙЩЖЋзЪБОВЛЕНЮЛЃЛДѓЙЩЖЋ"ЬсПю"ЖёКнКнЃЛВЦЮёРЇОГжижиЃЌ1998ФъжЃАйЮФПїЫ№5.02вкдЊЃЌ1999ФъПїЫ№9.57вкдЊЁЃ

жааЁЦѓвЕЪЧЮвЙњОМУКЭЩчЛсЗЂеЙЕФживЊзщГЩВПЗжЃЌЦфЛЇЪ§еМЮвЙњЦѓвЕзмЛЇЪ§ЕФ99%ЃЌЭъГЩЙЄвЕзмВњжЕЁЂЪЕЯжЫАРћКЭНтОіОЭвЕШЫПкЗжБ№дМеМШЋЙњзмЪ§ЕФ60%ЁЂ40%КЭ75%ЃЌЦфЕиЮЛОйзуЧсжиЁЃШЛЖјжааЁЦѓвЕЪмИїжжЬѕМўжЦдМЃЌдкЛёШЁЮяжЪзЪдДКЭаХЯЂзЪдДЁЂдіЧПОгЊЙмРэКЭРэВЦФмСІЕШЗНУцДѓЖМДцдкРЇФбКЭШѕЕуЃЌМБашЩчЛсИїЗНИјгшНтОіКЭЗіГжЁЃЫцзХПЦММИяУќКЭЩчЛсОМУЕФЗЩЫйЗЂеЙЃЌЙњМЪЩЯжааЁЦѓвЕЕФдЫзїЗНЪНвбДгЙ§ШЅжївЊзЗЧѓВњСПдіГЄЕФЩњВњаЭЃЌбнБфЮЊНВЧѓВњЦЗСПЁЂБОЁЂРћзлКЯЦРМлВЂвдЙизЂЫљгаепШЈвцзюДѓЛЏЮЊЛљБОЬиеїЕФВЦЮёЕМЯђаЭЁЃЬиБ№ЪЧЮвЙњМгШыWTOКѓЃЌгАЯьжааЁЦѓвЕОгЊЙмРэКЭВЦЮёОіВпЕФЯрЙивђЫиИќБфЕУПеЧАИДдгЁЃвђДЫЃЌШчКЮИќМггааЇЕиПЊеЙЖджааЁЦѓвЕЕФВЦЮёеяЖЯЃЌХЌСІЬсИпЦфОгЊКЭРэВЦФмСІвбГЩЮЊЦѓвЕЯрЙиИїЗНЙизЂЕФНЙЕуЮЪЬтжЎвЛЁЃ

вЛЁЂЩаЮДаЮГЩНЁШЋЕФВЦЮёеяЖЯЬхЯЕЁЃ

ДгжааЁЦѓвЕЗНУцПДЃЌвЛаЉОгЊепШБЗІЯжДњВЦЮёвтЪЖЃЌЫћУЧдкЙКжУЩшБИдСЯКЭЪшЭЈШЫЧщЙиЯЕЗНУцВЛСпЛЈЗбЃЌЕЋдкЭЈЙ§бгЧы“ЦѓвЕРЩжа”еяжЮЙмРэ“МВЛМ”ЃЌЕМШыВЦЮёЙмРэ“СМЗН”ЗНУцЛ§МЋадВЛИпЁЃЭЌЪБЦѓвЕФкЩѓЛњЙЙгЩгкЦфЕиЮЛЕФ“ИНгЙад”ЃЌМгЩЯЪмЙЄзїЪгвАЁЂзЈвЕжЊЪЖЫљЯоЃЌЫљвдФПЧАгааЉЦѓвЕЕФФкВПеяЖЯМШШБЗІЙЋдЪадЃЌвВВЛОпгаШЈЭўадЁЃ

ДгГізЪШЫЗНУцПДЃЌгЩгкЦѓвЕВњШЈИФИяе§дкНјааЃЌЛЙЮДаЮГЩвЛЕЉЦѓвЕОгЊЪЇАмЫљгаепЧуМвЕДВњЁЂОгЊепЖЊЕєЗЙЭыЕФЛњжЦЃЌЭЌЪБЃЌзїЮЊааЪЙЙњгазЪБОГізЪШЫВЦЮёжАФмЕФВЦеўВПУХЃЌЦфЖдЦѓвЕзЪВњКЭВЦЮёЙмРэвВе§ДІгкзЊаЭКЭГѕДДЦкЃЌвђДЫЃЌЦѓвЕЕФЙЩШЈЙиЯЕЁЂЗЈШЫжЮРэНсЙЙКЭЙЩЖЋааЮЊОљЩаД§ЙцЗЖЃЌФкВПеяЖЯЛњжЦЛЙдЖЮДаЮГЩЁЃ

ДгЭтВПеяЖЯЗНУцПДЃЌвЛаЉзЩбЏЙЋЫОКЭЛсМЦЪІЪТЮёЫљвђЪмРћвцЧ§ЪЙЃЌБШНЯПДжиблЧАЪеШыЃЌЖдЭиеЙжааЁЦѓвЕВЦЮёеяЖЯЪаГЁМШШБЗІеНТдадШЯЪЖЃЌвВДцгаЮЗФбаФРэЁЃЪЙвЛаЉЦѓвЕМШЪЙРжгк“Чѓея”вВВЛжЊЕНФФРяЙвКХЃЌВЦЮёеяЖЯЩаЮДШЗСЂе§ГЃЕФЩчЛсЕиЮЛЁЃ

ЖўЁЂЛЙУЛгавЛЬзЙцЗЖЕФВЦЮёеяЖЯЗЈЙцКЭММЪѕЬхЯЕЁЃ

гыВЦЮёеяЖЯЯрЙиЕФРэТлЁЂЗЈЙцЁЂзМдђКЭЪЕЮёжИФЯОљзМБИВЛзуЃЌрѓгкЩѓМЦГЩБОЁЂЪаГЁашЧѓКЭзЈвЕФмСІЕШЖржижЦдМЃЌФПЧАзЂВсЛсМЦЪІжДвЕвВЙ§гкЦЋжиГЃЙцЩѓМЦЃЌжївЊФПЕФШдШЛЪЧОРДэЗРБзЃЌЖдЦѓвЕОгЊЙмРэЁЂВЦЮёЙмРэЕФНЈЩшадКЭжИЕМадЗНУцећЬхЩЯЙизЂВЛЙЛЃЌ“еяСЦ”НЯЩйЁЃ

Ш§ЁЂаавЕЙмРэВЛЙцЗЖЁЃ

ФПЧАжїЙмВПУХЖдВЦЮёеяЖЯЛњЙЙКЭШЫдБдкДгвЕЬѕМўКЭжДвЕааЮЊЕШЗНУцЩаШБЗІХфЬзЕФЙмРэжЦЖШЃЌжТЪЙФГаЉеяЖЯЛњЙЙКЭ“вНЪІ” ЫижЪСМнЌВЛЦыЃЌжАвЕааЮЊВЛЙцЗЖЃЌЪеЗбИпЁЂ“СЦаЇ”ЕЭЕФЯжзДМШВЛФмТњзужааЁЦѓвЕЕФашЧѓЃЌвВгАЯьВЦЮёеяЖЯаавЕЕФУћЩљЁЃ

ЫцзХЮвЙњМгШыWTOЃЌжаЙњНЋзпЯђШЋЗНЮЛПЊЗХЁЃЮЊСЫгНгИќМгбЯОўЕФОКељЛЗОГЃЌжааЁЦѓвЕгІШЋЗНЮЛЕиЬсЩ§ОгЊКЭВЦЮёЙмРэЫЎЦНЃЌБЪепвдЮЊЃЌЙизЂжааЁЦѓвЕЕФВЦЮёеяЖЯЪЧдіЧПЦѓвЕзлКЯОКељСІЕФживЊвЛЛЗЃЌЮЊДЫНЈвщЃК

вЛЁЂМгПьНЈСЂЯжДњЦѓвЕжЦЖШЃЌЙцЗЖЦѓвЕВЦЮёеяЖЯааЮЊЁЃДгИљБОЩЯНВЃЌЭЦНјЙЋЫОжЦИФдьЃЌНЁШЋЦѓвЕЗЈШЫжЮРэНсЙЙЃЌаЮГЩгааЇЕФМрЖНКЭжЦКтЛњжЦЃЌЪЧЦѓвЕВЦЮёеяЖЯГфЗжЗЂЛгзїгУЕФБивЊЧАЬсЁЃжЛгаетбљЃЌЦѓвЕОгЊепВХЛсеце§ЙизЂВЦЮёеяЖЯЃЌЦѓвЕМрЪТЛсКЭФкЩѓЛњЙЙВХПЩФмгааЇЕидЫзїФкВПВЦЮёеяЖЯЃЌГізЪШЫвВВХФмвРЗЈааЪЙздМКЕФВЦЮёОіВпКЭВЦЮёеяЖЯШЈЃЌВЦеўВПУХЖдЦѓвЕзЪВњгыВЦЮёЙмРэЗНУцЕФМрЙмШЈвВВХФмТфЕНЪЕДІЁЃ

ЖўЁЂОЁПьжЦЖЈвЛЬзМШгыЙњМЪНгЙьгжЪЪКЯЮвЙњжааЁЦѓвЕЯжзДЕФЦѓвЕВЦЮёеяЖЯзЈУХЗЈЙцЁЂзМдђЁЂЪЕЮёЙЋИцКЭВйзїжИФЯЬхЯЕЃЌЪЙВЦЮёеяЖЯЙЄзїгаеТПЩбЃЌгаЕфПЩОнЁЃетаЉЙцЖЈжСЩйгІТњзуШ§ЗНУцвЊЧѓЃКЃЈ1ЃЉДгжЦЖШЩЯУїШЗКЭЧПЛЏВЦЮёеяЖЯЕФЖЈЮЛЃЌГфЗжЭЙЯдЦфдкЦѓвЕЙмРэжаЕФВЦЮёжЧФвЭХЙІФмЁЃЃЈ2ЃЉВЦЮёеяЖЯЕФОРДэЗРБзКЭНЈЩшадСНРрЙІФмгІЕБМШгаЛњШкКЯгжИїеЙЦфГЄЃЌВЛФмгУЕЅДПЕФЩѓМЦЬцДњВЦЮёеяЖЯЁЃЃЈ3ЃЉПЦбЇадКЭПЩВйзїадМцШнЃЌгІНшМјЙњМЪжјУћЛсМЦЙЋЫООбщЃЌзщжЏзЈМвбажЦЭъБИЕФВЦЮёеяЖЯЬсИйКЭзЈгУЙЄзїЕзИхЃЌЪЙВЦЮёеяЖЯДгЫбМЏжЄОнЃЌзлКЯЗжЮіЕНзюжеаЮГЩНсТлМШПЦбЇЙцЗЖЃЌгжБугкВйзїЃЌЪЙЮоТлФкеяЛЙЪЧЭтеяЁЂВЛЙмЪЧзЈвЕЛњЙЙЁЂРэВЦзЈМвЛЙЪЧЦѓвЕВЦЮёаТЪжОљПЩОнвддкВЛЭЌВуУцЩЯПЊеЙЙЄзїЁЃ

Ш§ЁЂЭиеЙзЂВсЛсМЦЪІЖджааЁЦѓвЕВЦЮёеяЖЯЙІФмЁЃФПЧАЙњМЪЮхДѓЛсМЦЙЋЫОжївЊЧРЬВжаЙњДѓЦѓвЕЁЂДѓЯюФПЪаГЁЃЌдкетвЛСьгђЮвЙњЛсМЦЪІднЪБЛЙФбвдгыжЎПЙКтЁЃвђДЫЮвЙњзЂВсЛсМЦЪІНчгІЪзЯШДгЭиеЙжааЁЦѓвЕВЦЮёеяЖЯЪаГЁзіЦ№ЃЌППШЋЗНЮЛЕФЗўЮёРДељЖсетвЛЪаГЁЃКЂйГфЕБЛсМЦЙЫЮЪЃЌИуКУЦѓвЕШеГЃВЦЮёЮЪЬтЕФеяЖЯЗжЮіЃЌзіКУ“БЃНЁвНЩњ”ЁЃЂкМгДѓГЃЙцЩѓМЦвЕЮёжаЕФ“еяЖЯ”СІЖШЃЌзЂжи“ЫЭвНЫЭвЉ”ЁЃШчдкЬсНЛЩѓМЦБЈИцЪщЕФЭЌЪБЃЌИНЫЭЙмРэНЈвщЪщЁЃЂлМЏжаСІСПЖдЦѓвЕНЯЭЛГіЕФзЈЯюЮЪЬтНјааеяЖЯЃЌзіКУ“зЈПЦУХея”ЁЃЂмвдВЦЮёеяЖЯЮЊЭЛЦЦПкЃЌЖдЦѓвЕећИіЙмРэЬхЯЕНјаа“зЈМвЛсея”ЃЌЬсГіОпгаЧАеАадЁЂНЈЩшадЕФЙмРэНЈвщЃЌзХСІЭиеЙ“ОіВпЭтФд”КЭ“аХЯЂПт”жАФмЃЌВЛЖЯЬсЩ§ЗўЮёЕЕДЮЁЃ

ЫФЁЂМгЧПаавЕЙмРэЃЌЬсИпШЫдБЫижЪЁЃжїЙмВПУХвЊЖдИїРреяЖЯЁЂзЩбЏЛњЙЙМАЦфШЫдБЪЕаабЯИёЕФзЪжЪзМШыКЭКѓајНЬг§жЦЖШЃЌбЯИёвЕЮёМрЙмЃЌЬсИпеяЖЯжЪСПЁЃзїЮЊжЊЪЖЁЂжЧФмУмМЏаавЕЕФВЦЮёеяЖЯДгвЕШЫдБЃЌВЛНівЊОЋЭЈВЦЮёЃЌЖјЧввВвЊЪьжЊЙмРэЃЌвЊППЬсЙЉгХжЪЕФЁЂШЗФмУжВЙжааЁЦѓвЕЙмРэПеАзЕФЗўЮёВњЦЗРДгЎЕУПЭЛЇЁЂЭиеЙЪаГЁЃЌВЂдкЮЊжааЁЦѓвЕЗўЮёЕФЭЌЪБеёаЫЮвЙњЕФВЦЮёеяЖЯвЕЁЃ